|

2019年CMOS图像传感器行业现状与市场趋势分析2019年CMOS图像传感器行业现状与市场趋势分析发布时间:2019/9/18 17:18:07 浏览量:179次拍照是现阶段智能手机用户的主流追求,手机光学以外的差别越来越小,光学创新成为手机厂商的主要创新点。尽管手机数量趋于饱和,但CIS市场导入了双镜头、光圈与3D相机,因此能够保持稳定增长。

CIS已完成CCD消费替代

在摄像头模组中,图像传感器是灵魂部件,决定着摄像头的成像品质以及其他组件的结构和规格,在模组中占据52%的成本。CMOS图像传感器(CIS)和CCD(电荷耦合器件)是当前主流的两种图像传感器。其中CCD电荷耦合器件集成在单晶硅材料上,像素信号逐行逐列依此移动并在边缘出口位置依此放大,CMOS图像传感器集成在金属氧化物半导体材料上,每个像素点均带有信号放大器,像素信号可以直接扫描导出。CMOS凭借低成本、设计简单、尺寸小、功耗低、高集成度等优势,迅速在民用消费电子市场完成对CCD的替代,目前市场份额已超过99%,而CCD仅在卫星、医疗等专业领域继续使用。

纵观整条摄像头产业链,国内企业参与更多在模组端,因此光学产业的发展将有望通过模组产业的快速发展带动国内企业向上游高附加值的行业如CIS产业渗透。

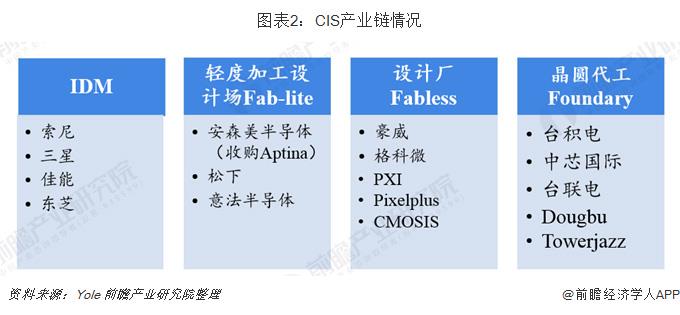

目前CIS产业主要有两种生产模式,一种是IDM,即由设计到生产实行一体化,可以更好的控制供应链,以及迅速对市场需求做出反应,IDM模式的企业主要有索尼和三星;另一种是Fabless模式,即由各大厂商分工进行,诸如设计(豪威)——晶圆代工(台积电)——封测(晶方科技),这种模式主要用于CIS的低端市场。

CIS下游需求广泛 市场需求持续爆发

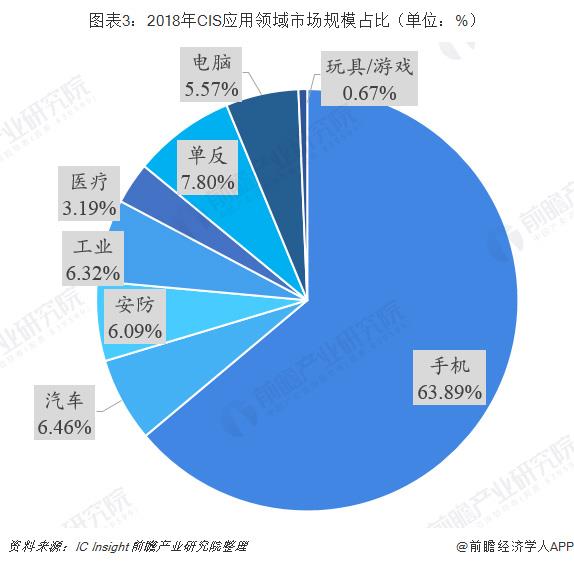

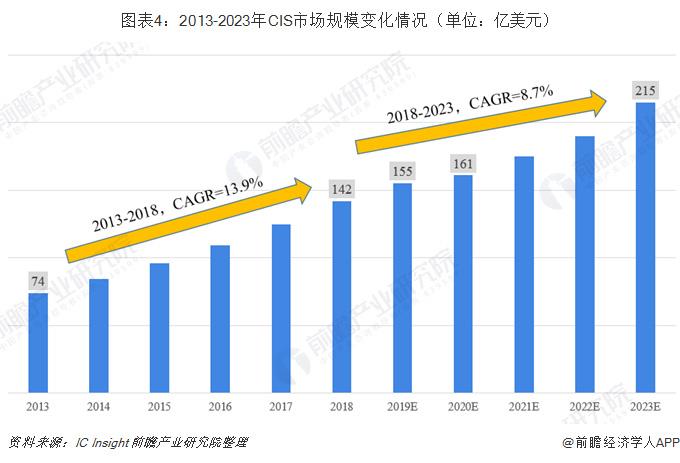

CIS下游市场需求广泛,从应用领域看,CIS下游主要有手机、汽车、安防、医疗、单反、电脑等领域,其中,手机是CMOS图像传感器最大的终端用户市场,2018年手机CIS市场规模达到86亿美元,占比63.89%。可见,智能手机的普及与消费者对手机摄像质量的不断追求是CIS市场需求背后的主要驱动力。 从全球市场销售情况看,CIS市场空间持续增长。根据IC Insights数据,2018年CIS销售额为142亿美元,2013-2018年复合增长率为13.9%,预计到2023年全球CIS销售额将到215亿美元,2018-2023年复合增长率为8.7%。

从出货量看,2013年全球CIS出货量仅为26亿颗,2013-2018年保持16%复合增长率,至2019年预计全球出货量达到61亿颗,2023年有望突破95亿颗,2018-2023年全球CIS出货量年复合增长率达到11.7%。

汽车、医疗、安防领域的应用值得期待

根据IC Insight数据,2018-2023年五年间,在CIS下游应用中汽车将成为增速最大的领域,2018年汽车领域CIS市场规模为8.7亿美元,预计2023年上升至32亿美元,年复合增长率29.7%;另外,医疗科学系统、安防以及工业(包括机器人和物联网)的销售额也有望迎来快速增长,到2023年市场规模分别达到12/20/18亿元,年均复合增长率分别为22.7%、19.50%、16.10%。 |